Después de un accidente automovilístico, usted merece una compensación justa por sus lesiones, sus gastos médicos y los ingresos que perdió. Sin embargo, las compañías de seguros saben que la mayoría de las personas no entienden cómo funcionan los acuerdos, y aprovechan esa falta de información para pagar menos de lo que su caso realmente vale. Esta guía le explica, de forma simple, cómo se calcula el valor de un acuerdo y cómo negociar para obtener la compensación que merece en Texas, Missouri, Illinois y Kansas.

La fórmula del acuerdo: ¿Cuánto vale su caso?

Las compañías de seguros usan una fórmula específica para calcular el valor de un acuerdo. Conocer esta fórmula es una de sus herramientas más poderosas a la hora de negociar:

El “multiplicador” (también llamado multiplicador de lesión corporal) generalmente va de 1.5 a 5, según la gravedad de la lesión. Aquí es donde muchas personas pierden dinero al aceptar la primera oferta de la aseguradora sin negociar.

Cada parte de la fórmula, explicada

Gastos médicos: Es el monto exacto de todo su tratamiento médico. Por lo general, esta cifra no se discute mucho porque incluye facturas de la sala de emergencias, hospitalizaciones, cirugías, medicamentos, fisioterapia y cualquier atención médica futura relacionada con el accidente (siempre respaldada por evidencia médica).

Salarios perdidos: Es el dinero que no pudo ganar debido al accidente. Para comprobarlo, guarde sus talones de pago, declaraciones de impuestos y una carta de su empleador que confirme los días que faltó al trabajo. Si trabaja por cuenta propia, lleve un registro detallado de los ingresos que perdió.

Dolor y sufrimiento (el multiplicador): Aquí es donde realmente se negocia. El multiplicador depende de la gravedad de la lesión:

- Lesiones leves (multiplicador de 1.5 a 2): Moretones, esguinces leves, recuperación rápida (días a semanas).

- Lesiones moderadas (multiplicador de 2 a 3): Huesos rotos, esguinces importantes, recuperación de semanas a meses.

- Lesiones graves (multiplicador de 3 a 5): Daño permanente, dolor crónico, meses de recuperación, gran impacto en su vida diaria.

- Lesiones severas (multiplicador de 5 o más): Discapacidad permanente, desfiguración, impacto de por vida en su calidad de vida.

Ejemplo práctico:

Facturas médicas: $10,000 Salarios perdidos: $5,000 Dolor y sufrimiento: $10,000 × 2.5 = $25,000 Daños a la propiedad: $5,000

Valor total del acuerdo: $45,000

Pero la primera oferta de la aseguradora fue de solo $8,000 (es decir, un multiplicador de apenas 0.8, intencionalmente bajo).

Después de la negociación de nuestro equipo legal: $32,000 de acuerdo final (un multiplicador realista de 3.2).

Diferencia: $24,000 adicionales gracias a una negociación adecuada.

Por qué las aseguradoras ofrecen menos: la psicología detrás del acuerdo

Las compañías de seguros usan tácticas psicológicas y financieras específicas para reducir lo que le pagan. Conocerlas es la mejor forma de protegerse.

Táctica #1: La primera oferta baja

La aseguradora sabe que muchas personas, agobiadas por las facturas, aceptan ofertas bajas con tal de tener dinero rápido. Por eso, su primera oferta casi nunca es la final: es solo el punto de partida de la negociación. Diversos estudios muestran que las primeras ofertas suelen estar entre un 40 % y un 60 % por debajo del valor justo del acuerdo.

Táctica #2: Resaltar cualquier retraso en su tratamiento

La aseguradora puede argumentar que, si tardó en buscar atención médica, sus lesiones no eran tan graves. Incluso podría usar ese retraso para sugerir que sus lesiones tienen otro origen. Por eso, recibir atención médica de inmediato es tan importante: crea el registro que conecta sus lesiones con el accidente.

Táctica #3: Pedirle una declaración grabada

La aseguradora puede solicitar una declaración grabada, con la esperanza de que usted diga algo que luego pueda usarse en su contra. Justo después de un accidente, es normal no pensar con total claridad. Por eso, usted tiene el derecho de rechazar este tipo de declaraciones.

Táctica #4: Pedir autorización médica completa

La aseguradora puede pedirle acceso a todo su historial médico, no solo al tratamiento relacionado con este accidente. Así, busca afecciones previas u otros temas médicos para argumentar que sus lesiones actuales no son tan graves. Lo recomendable es limitar la autorización únicamente al tratamiento relacionado con el accidente.

Táctica #5: Insistir en que no hay lesión permanente

Si su recuperación parece completa, la aseguradora puede decir que su lesión fue solo temporal. Pero “temporal” no significa “sin dolor”: usted merece compensación por el tiempo que sufrió, aunque no haya quedado con una discapacidad permanente.

El proceso del acuerdo: 8 pasos, del accidente al pago

Conocer cada paso le ayuda a entender qué esperar. En general, el proceso completo toma entre 2 y 6 meses desde que contrata a un abogado hasta que recibe el acuerdo.

Paso 1 – Reporte el accidente (días 1 a 2): Avise a la aseguradora del conductor responsable y obtenga el nombre de la aseguradora y el número de póliza. Comparta solo información básica (fecha, lugar, vehículos involucrados). No acepte ninguna oferta todavía ni dé detalles adicionales.

Paso 2 – Reciba atención médica (días 1 a 7): Busque atención médica de inmediato, incluso si se siente “bien”, ya que algunas lesiones aparecen días después. Guarde toda la documentación: notas de cada visita, resultados de exámenes, recetas, facturas y recibos.

Paso 3 – Documente sus daños (continuo, días 1 a 60): Reúna en un solo lugar sus registros y facturas médicas, sus comprobantes de trabajo, fotos de sus lesiones a lo largo del tiempo, un diario de dolor (notas diarias sobre su nivel de dolor y lo que no puede hacer), fotos del lugar del accidente y de los daños al vehículo, y los datos de posibles testigos.

Paso 4 – Contacte a un abogado (idealmente días 1 a 14): Este paso es clave. Antes de negociar con la aseguradora, hable con un abogado. La mayoría trabaja por contingencia, es decir, usted no paga nada por adelantado. Su abogado revisa la oferta probable de la aseguradora, organiza toda su documentación, investiga el accidente, evalúa la responsabilidad, calcula el valor justo de su caso y maneja toda la comunicación con la aseguradora por usted.

Paso 5 – Carta de demanda (semanas 4 a 8): Cuando su tratamiento médico se estabiliza, su abogado envía una carta de demanda a la aseguradora. Esta carta explica cómo ocurrió el accidente, presenta todos los daños con su documentación, calcula el monto solicitado y establece un plazo para responder (normalmente 30 días).

Paso 6 – Contraoferta y negociación (semanas 8 a 16): La aseguradora suele responder con una oferta más baja. A partir de ahí, comienza un ida y vuelta de ofertas y contraofertas hasta llegar a un monto justo. Su abogado sabe cuándo mantenerse firme, cuándo ceder un poco y cuándo es momento de considerar una demanda. No tenga prisa: las investigaciones muestran que las negociaciones más largas suelen terminar en acuerdos más altos.

Paso 7 – Acuerdo final: Cuando ambas partes llegan a un monto, la aseguradora envía un documento de acuerdo. Este suele incluir el monto final, una cláusula de “liberación” (usted acepta no demandar por este mismo asunto), posibles cláusulas de confidencialidad y los términos de pago. Nunca firme nada sin que su abogado lo revise primero.

Paso 8 – Pago y distribución (1 a 3 semanas después del acuerdo): La aseguradora envía el pago a la cuenta de fideicomiso de su abogado. De ahí se descuenta el honorario por contingencia, se pagan las facturas médicas pendientes relacionadas con su caso, y usted recibe el resto. Por lo general, este proceso toma entre 1 y 3 semanas.

Lo más importante: incluso después de los honorarios y los pagos médicos, lo que usted recibe suele ser mucho más que la oferta inicial de la aseguradora.

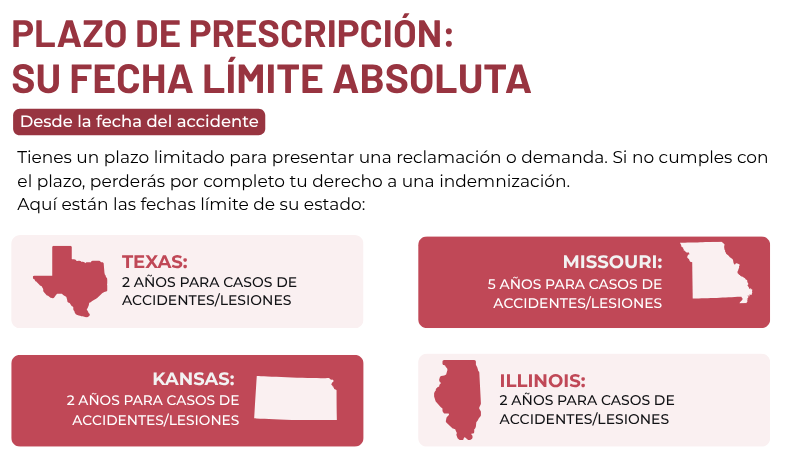

No espere a que se acerque la fecha límite. Mientras más tiempo pasa, más evidencia se pierde, los testigos cambian de dirección y los recuerdos se desvanecen. Contactar a un abogado de inmediato fortalece su caso desde el primer día.

¿Cuándo conviene presentar una demanda en lugar de aceptar un acuerdo?

A veces, la negociación por sí sola no es suficiente para lograr una compensación justa. Presentar una demanda puede ser necesario cuando:

- La oferta de la aseguradora es demasiado baja y, después de varias rondas, sigue muy por debajo del valor justo.

- La aseguradora se niega a negociar de buena fe y solo ofrece pequeños aumentos simbólicos.

- Sus daños son serios, ya que las lesiones graves suelen recibir mejores resultados ante un jurado que en un acuerdo directo.

- Se acerca el plazo legal, y presentar la demanda protege su derecho a reclamar mientras continúan las negociaciones.

No le tenga miedo a una demanda: la gran mayoría de los casos se resuelven antes de llegar a juicio. Presentar una demanda simplemente le muestra a la aseguradora que usted habla en serio, y muchas veces eso hace que mejoren su oferta de inmediato.

Usted merece una compensación justa, sin el estrés de negociar directamente con la aseguradora. En Nuestro Abogado de Lesiones ofrecemos consultas gratuitas para casos de accidentes y lesiones en Texas, Missouri, Illinois y Kansas.

Nosotros nos encargamos de todo para que usted pueda enfocarse en recuperarse. Negociamos con firmeza y, cuando es necesario, llevamos los casos a juicio.

Llámenos las 24 horas, los 7 días de la semana. Hablamos inglés y español. Consulta gratuita. Sin costos por adelantado. Trabajamos por contingencia: solo nos pagan si ganamos.

¿Cuánto tiempo toma un acuerdo por accidente automovilístico?

Por lo general, entre 2 y 6 meses desde que contrata a un abogado. Los casos sencillos se resuelven más rápido; los casos complejos toman más tiempo. No tenga prisa: las negociaciones más largas suelen terminar en mejores acuerdos.

¿Tengo que ir a juicio?

No necesariamente. La mayoría de los casos se resuelven mediante negociación. Si la aseguradora no ofrece una compensación justa, presentar una demanda puede ser necesario, pero eso no significa que el caso vaya a juicio: la mayoría se resuelve antes.

¿Cuánto cuesta contratar a un abogado de accidentes?

La mayoría trabaja por contingencia, cobrando un porcentaje del acuerdo final. Usted no paga nada por adelantado, y si no ganamos, usted no paga nada.

¿Qué pasa si yo tuve parte de la culpa?

Depende de las leyes de su estado. En muchos casos, usted todavía puede recibir compensación, aunque el monto se reduzca según su porcentaje de responsabilidad. Su abogado le explicará cómo aplica esto en su estado.

¿Debo aceptar el acuerdo o ir a juicio?

Su abogado le asesorará según la fuerza de la evidencia, el monto de la oferta y lo que probablemente decidiría un jurado. Un acuerdo elimina la incertidumbre; un juicio ofrece un mayor potencial, pero con más incertidumbre y tiempo.

¿Qué pasa si la aseguradora niega mi reclamo?

Usted aún puede demandar directamente al conductor responsable. Una negación de la aseguradora no termina su derecho a recibir compensación.

¿Cómo sé si una oferta es justa?

Use la fórmula del acuerdo: gastos médicos + salarios perdidos + (gastos médicos × multiplicador). Un abogado con experiencia compara su caso con casos similares. Las primeras ofertas casi nunca son justas: son solo el punto de partida.

¿Puedo aceptar un acuerdo si todavía estoy en tratamiento?

Es posible, pero generalmente es mejor esperar a que su tratamiento esté completo o estable. Una vez que firma el acuerdo, no puede pedir más compensación por ese tratamiento. Su abogado le ayudará a decidir qué es mejor para su situación.